Cara Mohon i-Biaya Inisiatif Pembiayaan Perumahan Malaysia B40, M40

Permohonan i-Biaya Inisiatif Pembiayaan Perumahan Malaysia

Berita baik untuk semua rakyat Malaysia khususnya golongan B40 dan M40, kerajaan baru sahaja melancarkan program i-Biaya iaitu Inisiatif Pembiayaan Perumahan Malaysia. Sememangnya memiliki kediaman sendiri menjadi idaman semua oramg. Namun untuk memilik rumah, cabaran yang dihadapi adalah mendapatkan pembiayaan. Justeru itu inisiatif i-Biaya diperkenalkan yang dilaksanakan dengan kerjasama institusi kewangan dan agensi-agensi yang berkaitan

Kementerian Perumahan dan Kerajaan Tempatan (KPKT) adalah kementerian yang bertanggungjawab menerajui industri perumahan Negara. Justeru KPKT mengumumkan inisiatif i-Biaya yang juga merupakan salah satu komponewn di bawah Home Ownership Programme (HOPE). Ianya adalah usaha mendukung hasrat kerajaan dalam memastikan matlamat Satu Keluarga, Satu Rumah dapat dicapai.

Cara Mohon i-Biaya Inisiatif Pembiayaan Perumahan Malaysia

Berikut adalah penerangan lanjut mengenai i-Biaya seperti skim yang ditawarkan, cara membuat permohonan dan maklumat lain berkaitan.

Apa Itu i-Biaya?

i-Biaya atau Inisiatif Pembiayaan Perumahan Malaysia adalah kemudahan yang terdiri daripada beberapa skim pembiayaan pembelian perumahan yang dilancarkan kerajaan pada 14 April 2022. Ia adalah satu usaha untuk meningkatkan pemilikan rumah dalam kalangan rakyat Malaysia.

Produk Pembiayaan i-Biaya

3 skim yang ditawarkan di dalam inisiatif i-Biaya adalah:

- Skim Rumah Pertamaku (SRP) melalui Cagamas SRP Berhad

- Skim Jaminan Kredit Perumahan (SJKP) di bawah Syarikat Jaminan Krredit Perumahan Berhad

- Skim Rent To Own (RTO) yang dilaksanakan oleh Perbadanan Perumahan Rakyat 1Malaysia (PR1MA)

Dengan skim-skim ini, ia boleh membantu mereka yang sukar untuk menyediakan wang pendahuluan atau 10% deposit, serta mereka yang bekerja secara freelance, tiada pendapatan tetap ataupun yang tidak mempunyai slip pendapatan.

Skim Rumah Pertamaku (SRP)

Insiatif Skim Rumah Pertamaku (SRP) adalah kemudahan pembiayaan kepada pembeli rumah pertama terutamanya golongan muda. Ianya membantu pembeli rumah pertama memiliki sebuah rumah tanpa perlu membayar wang pendahuluan.

Ianya membolehkan pembeli mendapat pembiayaan sehingga 110% daripada bank-bank yang terlibat bagi membolehkan mereka untuk memiliki rumah tanpa perlu membayar wang pendahuluan

Siapa Fokus Sasaran SRP?

- Pembeli rumah pertama

- Pekerja bergaji atau individu bekerja sendiri

- Pemohon individu atau bersama

- Berpendapatan kasar bulanan isi rumah sehingga RM10,000

Kelebihan SRP

- Membeli dan miliki sebuah rumah tanpa perlu wang pendahuluan

- Mendapatkan pembiayaan sehingga 110% daripada bank-bank yang terlibat

- Jenis harta kediaman termasuklah yang masih dalam pembinaan atau unit yang telah siap sama ada daripada pasaran primer atau sekunder

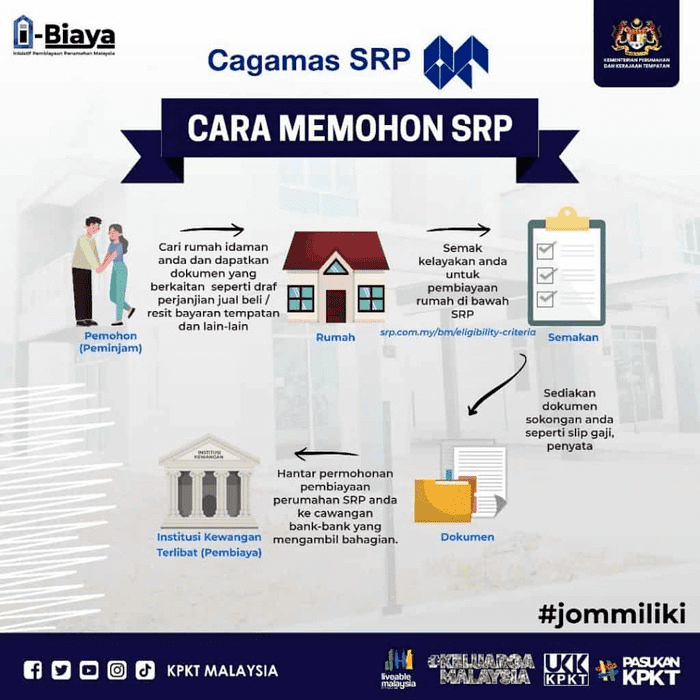

Cara Mohon SRP

- Cari rumah idaman yang berminat

- Dapatkan dokumen yang berkaitan seperti draf perjanjian jual beli, resit bayaran tempatan dan lain-lain

- Semak kelayakan untuk pembiayaan di bawah SRP

- Sediakan dokumen sokongan seperti slip gaji, penyata kewangan

- Hantar permohonan pembiayaan perumahan SRP ke cawangan bank-bank yang mengambil bahagian

Skim Jaminan Kredit Perumahan (SJKP)

Skim Jaminan Kredit Perumahan (SJKP) memberi sokongan kepada mereka yang tidak mempunyai dokumentasi lazim pinjaman perumahan seperti slip gaji, berpendapatan rendah, tidak ada KWSP dan sebagainya.

Justeru SJKP ini membantu pembeli rumah pertama yang tidak mempunyai pendapatan tetap sepeti pekerja ekonomi gig dan bebas, pemilik perniagaan, peniaga atau usahawan kecil-kecilan. Menerusi ini peminjam akan mendapat pembiayaan lebih tinggi sehingga 100%

Siapa Fokus Sasaran SJKP?

- Pembeli rumah pertama yang tidak mempunyai gaji tetap

- Khususnya golongan B40 dan M40

Kelebihan SJKP

- Memudahkan proses permohonan pembiayaan perumahan individu bekerja secara freelance, tiada pendapatan tetap ataupun tidak mempunyai slip pendapatan

- Tidak perlu membayar wang pendahuluan

- Difokuskan untuk golongan B40 dan M40

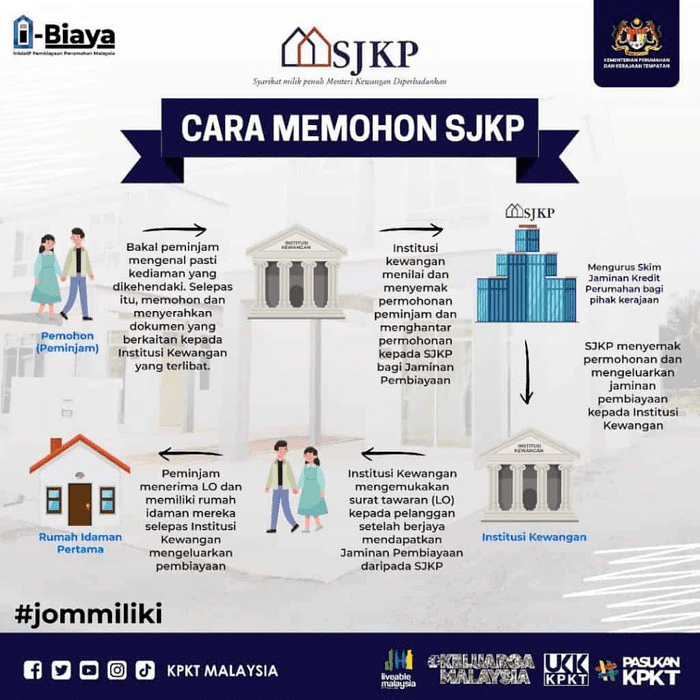

Cara Mohon SJKP

- Kenalpasti kediaman yang ingin dibeli

- Mohon dan hantar dokumen yang berkaitan kepada institusi kewangan yang terlibat

- Institusi kewangan menilai dan menyemak permohonan peminjam dan menghantar kepada SJKP untuk Jaminan Pembiayaan

- SJKP akan menyemak permohonan dan mengeluarkan jaminan pembiayaan kepada institusi kewangan tersebut

- Institusi kewangan mengemukakan surat tawaran (LO) kepada pelanggan setelah berjaya mendapatkan Jaminan Pembiayaaan daripada SJKP

- Peminjam menerima LO dan memiliki rumah idaman selepas institusi kewangan mengeluarkan pembiayaan

Skim PR1MA Rent-To-Own (RTO)

PR1MA merupakan salah satu skim perumahan yang telah diperkenalkan sejak dahulu lagi yang dimulakan dengan Program Perumahan Rakyat 1 Malaysia. Ianya adalah rancangan perumahan yang menyasarkan isi rumah berpendapatan sederhana atau kumpulan M40.

Oleh itu, lokasi perumahan PR1MA dibangunkan di pusat-pusat bandar yang utama di seluruh negara dengan unit unit yang ditawarkan pada harga yang berpatutan tanpa menjejaskan kualiti hartanah antara RM100,000 hingga Rm400,000

Siapa Fokus Sasaran PR1MA RTO?

- Pembeli rumah pertama dan kedua

- Pemohon yang tidak mampu membayar kos pendahuluan yang tinggi

Kelebihan PR1MA RTO

- Skim pemilikan perumahan dengan konsep sewa beli

- 100% pembiayaan

- Tiada bayaran pendahuluan diperlukan

Cara Mohon PR1MA Rent-To-Own

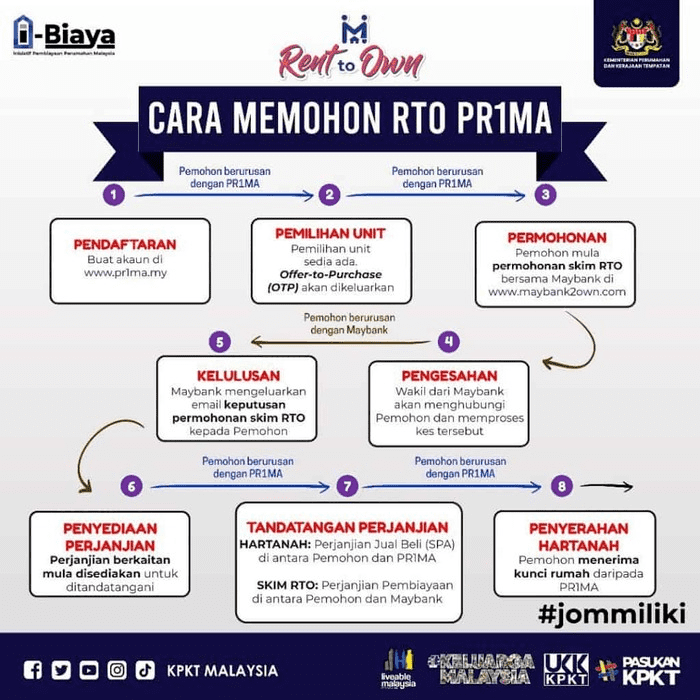

- Daftar akaun baharu di https://www.pr1ma.my/

- Pilih unit yang sedia ada. Offer-To-Purchase (OTP) akan dikeluarkan

- Pemohon mula membuat permohonan skim RTO bersama Maybank di www.maybank2own.com

- Wakil dari Maybank akan menghubungi Pemohon dan memproses kes tersebut

- Maybank mengeluarkan email keputusan permohonan skim RTO kepada pemohon

- Perjanjian yang berkaitan mula disediakan untuk ditandatangani

- Perjanjian jual beli (SPA) di antara Pemohon dan PR1MA serta perjanjian pembiayaan di antara Pemohon dan Maybank akan ditandatangani

- Pemohon menerima kunci rumah daripada PR1MA

Maklumat lanjut

Sekiranya terdapat sebarang persoalan atau ingin mendapat maklumat lanjut, sila rujuk pada soalan lazim atau hubungi Kementerian Perumahan dan Kerajaan Tempatan KPKT seperti perincian berikut: